さて、いよいよ財務三表の最終回、キャッシュフロー計算書ですね。前回、前々回と連続で損益計算書、貸借対照表(バランスシート)について説明してきました。今回は、やや馴染みの薄いキャッシュフロー計算書について説明させて頂きます。企業、特にBtoB系製造メーカーでは、製品の売上が立ったと同時にお客様から代金が振り込まれるということは少ないと思います。つまり損益計算書では売上が立っていても実際のキャッシュは、まだ会社には入っていないわけです。この本当のキャッシュの流れを明確に表すのがキャッシュフロー計算書です。

キャッシュフロー(CFS)

キャッシュフロー(Cash Flow Statement)とは?

キャッシュフロー計算書は意外と知られていませんが、上場企業であればIR資料に、前述の損益計算書、貸借対照表とセットで必ず記載されています。

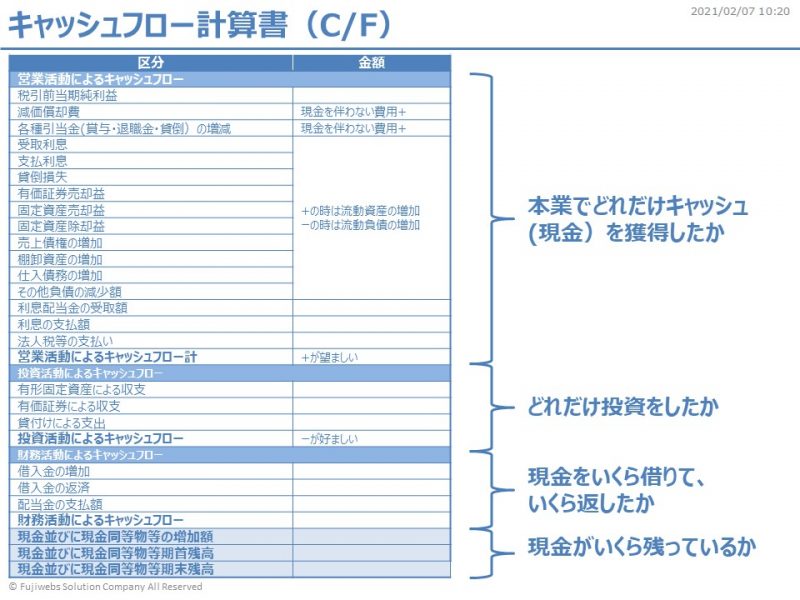

キャシュフロー計算書は、会社の事業活動を営業活動、投資活動、財務活動の3つに分け一定期間(1年間)の資金(現金)の増減を表したものです。

『アカウンティングの基礎の基礎【第39回】』で、売上、費用、利益の関係を表現した時に、売上は実現主義、費用は発生主義で計上することが原則であると説明しました。実現主義、発生主義のおさらいは下記過去投稿も併せてご覧下さい。

損益計算書や貸借対照表では仕入れ(費用)も売上も実際の現金が出入りのないところで計上されます。しかし実際では、購入した材料は計上前に支払われていたり、逆にだいぶ先に支払ったりしています。キャッシュフロー計算書では実際に使ったキャッシュともらったキャッシュの収支が、期首の時点と期末の時点でどのように変化したいのかを表した財務諸表になります。

上記は一般的なキャッシュフロー計算書の項目です。

営業活動によるキャッシュフローは最も大事な指標です。日々の販売活動でどれくらいの資金が動き、最終的にキャッシュが(資金)が増えたのか、減ったのかがわかります。基本的にこの営業活動によるキャッシュフローは+(プラス)であることが好ましいと言えます。本業でどれだけお金を増やしたのか?という全ての販売活動の原点です。

投資活動によるキャッシュフローは文字通り投資に関わるキャッシュ(資金)の動きです。製造業であれば、生産拡大のための設備投資などの購入に活用したキャッシュ(資金)などがこれに当たります。

一般的には営業によるキャッシュフローが好調に伸びている時は、投資も積極的になりー(マイナス)になる傾向があります。

財務活動によるキャッシュフローは主に銀行からの借入、返済のキャッシュ(資金)の動きを表したもです。

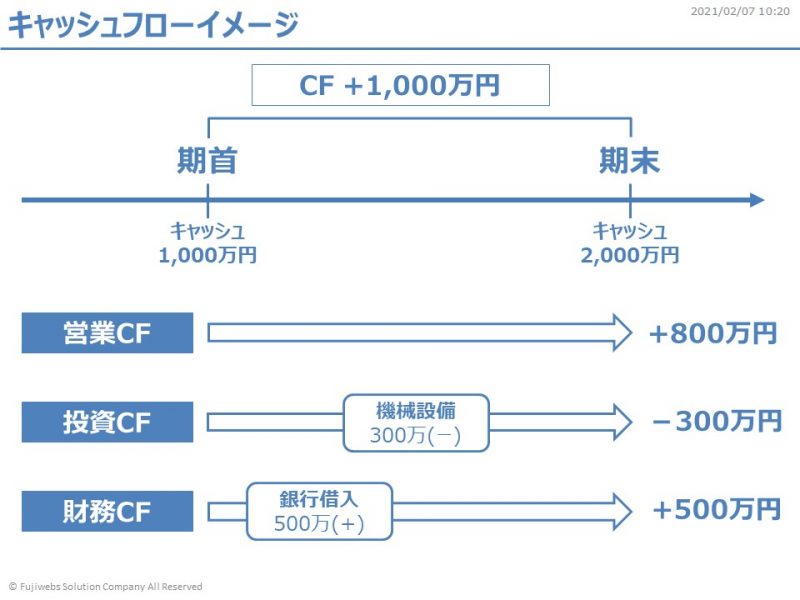

ここで良く認識違いがあるのが、設備を購入するための1,000万円の借金をした場合、投資キャッシュフローはプラスなのか、マイナスなのかということですね。一見、1,000万円の借金をしたので-(マイナス)と考えたいのですが、キャッシュフローはあくまでも会社内のキャッシュ(資金)量なので+(プラス)で考えます。

キャッシュフロー計算書で何がわかるのか?

八百屋のように商品を売って、すぐに代金を受け取るような取引であれば、売上の計上とキャッシュは常に一致します。しかし、一般的には、特にBtoB系製造メーカーなどでは、高額商品なものが多く、商品を納入してお客様の受取が完了(検収)しても、その場でキャッシュをもらうことは稀になります。また逆に、製品の受取前に頭金(前受金)をもらうこともあるでしょう。

部品などの消耗品の場合は、販売した時も月末で締めて請求を起こし、翌月の回収になる場合が多いです。

このように会社の売上と実際のキャッシュの流れは必ずしも一致するわけではなく、むしろズレていることが多いのです。個人事業主でも、上場企業でも、払うべき時にキャッシュ(資金)がなければ、資金ショートを起こし、倒産します。どんなに損益計算書において利益を出していても、資金がショートしてしまえば会社は継続できません。良く言う黒字倒産というのはこのように発生します。

黒字倒産とは、損益計算書上では黒字だが、資金繰りができず(資金ショート)倒産してしまうこと。主な原因は売掛金の管理(長期サイト)と過剰な在庫などが挙げられる。

会社の経営状態も個人と同じでキャッシュ(資金)が命運を握っています。損益計算書や貸借対照表からも把握することができますが、キャッシュ(資金)の流れを把握するのは容易ではありません。

キャッシュ・フロー計算書で分析を行うと、キャッシュ(資金)がで増減したかを確認することができるので、損益だけでは分からないキャッシュ(資金)の流れを見ることができます。

そのため、会社の経営状態を分析するためには、キャッシュ(資金)の動きを表すキャッシュ・フロー計算書」は非常に重要な材料になります。

それぞれのキャッシュフローがどういう状態が良い企業などという一律のルールはありません。それはその企業の業歴や業態、扱っている製品などによっても変わってくるからです。参考に何点か代表的なパターンについて説明をしておきます。

1)営業CF +/投資CF -/財務CF -

非常に健全なキャッシュフローのパターンです。本業がしっかりとキャッシュを稼ぎ、それに伴って投資もしっかりと行い、次への準備ができています。また投資を行いつつも、銀行への借入は返済しており、現在の事業の収益性が非常に高まっているとも言えます。継続的な事業活動がしっかりとできている安定収益パターンです。

2)営業CF +/投資CF -/財務CF +

こちらは、成長期に入った企業にありがちなキャッシュフローのパターンです。本業でキャッシュを稼ぎ始め、そのための投資も積極的に行います。まだ手元資金が少ないため投資に足りないキャッシュを銀行からの借入で賄っている積極投資型パターンです。大型のM&Aなどをした企業もこのような感じになりますね。

3)営業CF -/投資CF -/財務CF +

こちらは、成長期の前、導入期のベンチャー企業などにあるパターンです。まだ本業では稼ぎ出していないが、銀行からの借入をベースにして、投資は積極的に行っている新鋭企業パターンです。

4)営業CF -/投資CF +/財務CF +(または-)

こちらは、衰退期にありがちな老舗停滞型企業のパターンです。本業で稼ぐことができず、投資が資産の切り売りを始めており、借入も覚束なくなっている資産を年々減らしながら事業継続していく停滞型企業のパターンです。

冒頭にも書きましたが、その時に企業の状況によって、単年度では結構変化がありますので、良くあるパターンとして、評価する時の参考にして下さい。

最後に資金繰りの原則を説明しておきましょう。5原則や8原則などいろいろと定説があるのですが、端的に言ってしまうと『受け取るものはなるべく早く、支払うものはなるべく遅く』ですね。これも個人のお財布に置き換えると非常にわかりやすいのではないでしょうか?

さて、直近3回で重要な財務諸表である、損益計算書、貸借対照表(バランスシート)、キャッシュフロー計算書について説明をしてきました。内容的には基礎編となりましたが、それぞれの特徴や作成、確認する上での事例を加えて、なるべくわかりやすく説明したつもりです。今後もアカウンティングについては、いろいろと触れていきたいと思います。

私も再勉強として慎重に作成したので、今回は投稿がかなり遅れてしまいました。では、また次回、ごきげんよう!

コメント