さて、前回は財務三表の一つ、損益計算書について説明をさせて頂きました。今回は損益計算書とならんで有名かつ重要な貸借対照表(バランスシート)です。貸借対照表になるとグッと理解しにくいことが増えてくると思います。私も未だに、『この費用は何とバランスするんだっけ?』と管理担当者に聞くことも多いです。アカウンティングは何より習うより慣れろの世界なので、何か取引があった時に、何が増えて、何が減ったのかを頭の中に描くクセが重要です。

貸借対照表(バランスシート/BS)

バランスシート(Blance Sheet)とは?

バランスシート(貸借対照表)は損益計算書とセットに目にすることが多いです。損益計算書が、企業の1年間の成績だとすれば、バランスシートはある時点(一般的には決算時)の会社の財政状況ということになります。損益計算書の積み重ねがバランスシートというところですね。もう少し、詳しく説明するのであれば会社がどうのようにお金を集めて(負債)、どのように事業に使っているのか(資産)ということになります。

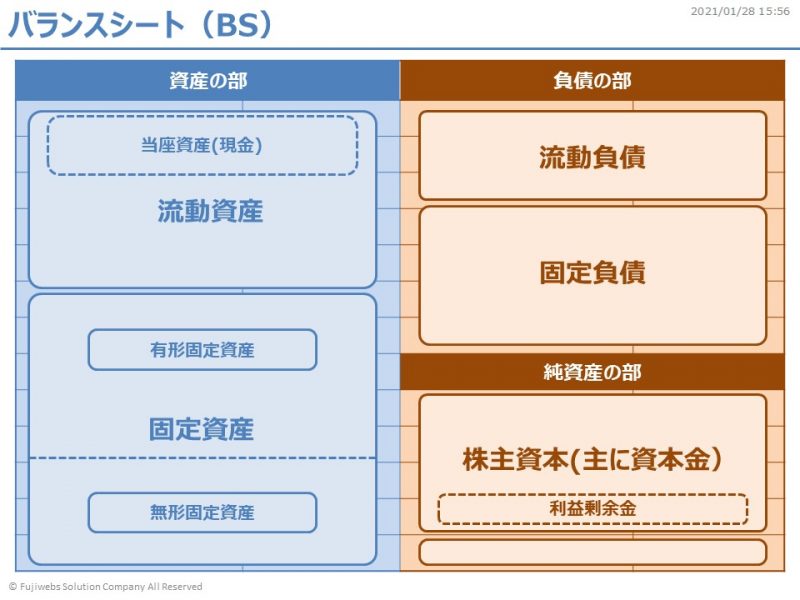

上記がバランスシートの概念図です。特に覚えておいた方が良い項目は枠になっている5項目です。

資産の部は大きく分けて流動資産と固定資産に分かれます。

流動資産は現金や短期手形、売掛金など1年以内に現金化可能なものや、材料、半製品や在庫のように通常の営業活動上で循環しているものなどになります。

また固定資産は流動資産以外の資産になります。たとえば建物や設備などの有形固定資産が代表的ですが、のれんやソフトウェアといった無形固定資産もあります。

また重要なのは、上記貸借対照表の資産(青い部分)と負債+純資産(茶色の部分)の金額は全く同じ(バランス)になります。バランスシートというのはそこからきているわけです。

正常な営業サイクルの中にある資産・負債は流動資産・流動負債にする基準。例えば製造に1年以上かかる商品があった場合、仕入れた材料は購入から1年を超えてしまうが、それについては営業サイクル上の問題なので流動資産にするという会計の取り決め

一年以内に入金又は支払の期限が到来するものは、流動資産又は流動負債、入金又は支払の期限が一年をこえて到来するものは、投資その他の資産又は固定負債になるという会計の取り決め

負債の部、純資産の部はともに資金をどのように調達してきているかを表しています。

負債の部は、銀行など他人から借りてきた資金であり、将来返却する義務のある資金です。

また純資産の部は株主からの出資分です。出資ですから返却する必要はないお金ですが、株主の期待値を下回った時は、株式が売却され株価の下落を引き起こし、場合によっては株主総会で経営陣の交代を要求される時もあります。

ファイナンスの授業では、よくデット(負債)とエクイティ(株主資本)という言葉を使って、どちらを優先にして資金調達をするのかなどという問題が良く出てきます。

バランスシートの数値を活用した企業分析

取引先の企業の財務状態を確認する時など、このバランスシートの数字を使用して判断指標にする時が多いです。今回、かなり代表的な指数を紹介させて頂きます。

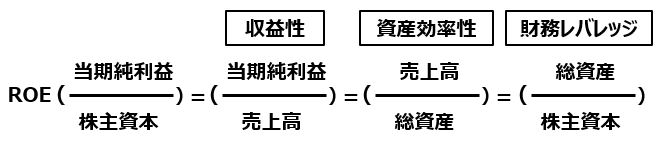

ROA(総資産利益率)=当期純利益(税引後利益)÷総資産

ROE(自己資本利益率)=当期純利益(税引後利益)÷自己資本

これら良く聞く指数は企業の総合力を判断する指数です。会社が集めた資金がどれくらい利益に結びついているかを表しています。

最近はROEまたはROE経営などという言葉が広く使われるようになりました。これは2014年に発表された『伊藤レポート』(持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~プロジェクト)のいくつかの提言の中にROE向上を企業経営の中核にするべき内容があったことが大きいと思います。

実際に私の会社でもROEという言葉は以前、ほとんど聞くことがなかったですが、ここ数年、中期経営計画の中にしっかりと落とし込まれるようになりました。

ではROEとは何を表しているのでしょうか?

当期純利益(1年間で稼いだ利益)を自己資本(株主から集めた資金、返済義務のない資金)で割ったものですが、おおざっぱに言えば、株主が投資してくれた資金でどれだけの利益をあげたのか?といった指数になります。前述の『伊藤レポート』では最低8%を上回るROEを達成することが掲げられています。北米の企業は30%を超える会社がたくさんあり、とりわけ本ブログのメイン読者である製造業のROEは更に高いです。これも『伊藤レポート』の数値になりますが、下記の感じです。

【伊藤レポート~ROI比較 2012年データ】

□日本企業ROE 平均5.3%(製造業4.6%/非製造業6.3%)

□北米企業ROE 平均22.6%(製造業28.9%/非製造業17.6%)

□欧州企業ROE 平均15.0%(製造業15.2%/非製造業14.8%)

本レポートはかなり古い企業データであり、現在は日本の企業もかなり良くなってきていますが、まだまだROEは北米企業との差は非常に大きいと言えます。日本の企業はこのROEが低いため、投資家から見ると魅力のない投資対象とみられてしまうわけです。つまりどちらかというと株主目線での指数ですね。

これに対してROAは当期純利益(1年間で稼いだ利益)を総資産(株主や銀行などから集めた資金で運用した資産)で割ったものなので、企業が手にした資金を使ってどれだけ効率的にお金を稼いでいるのかがわかる指数になります。

では、この項の最後にROEを分解した計算式も載せておきます。ROEを分解することで何をすればROEが高まるのかがわかります。ここまでいくとファイナンスの授業になってしまうので計算式だけに留めておきます。またこれについてはいろいろと持論が展開されるので、正解は存在しないと考えています。頭の中が整理されたらファイナンス基礎等でいずれ投稿したいと思います。

さて、もう一つ自己資本比率を説明しておきます。これはアカウンティングの重要項目ですね。

取引先の与信を確認したい時など、お客様の決算書類をお借りして損益計算書や貸借対照表を調べたりしますね。与信面で確認したいのはお客様の安全性です。

安全性を評価する時は自己資本比率や流動比率、当座比率などを確認します。私が入社したころは、ROEなどよりもはるかに会社の実力を語る指数で、自己資本比率の高い会社を重要な就職先に選択したほどだったのですが、昨今ファイナンス理論からいうと株主資本による資金の調達は借金(負債)よりも高くなるので、あまり高く評価されなくなってしまいました。私はこのファイナンス理論がどうも納得できないのですが。。。

自己資本比率が高い会社は、つまり借金(返済義務のある負債)が少ないということであり、与信面から考えればリスクが少ない会社と言えます。

さらに流動比率や当座比率が高ければ、すぐに現金ができる資金を持っていることになり、これも債権先を判断するには非常に重要な指数になります。

自己資本比率=自己資本÷(負債+純資産)

流動比率=流動資産÷流動負債

当座比率=当座資産÷流動負債

さて、今回も貸借対照表(バランスシート)の構成を大きく5つのゾーンに分けて説明させて頂きました。資産の部は流動資産と固定資産、負債の部は流動負債と固定負債と純資産ですね。また貸借対照表の数値を使った代表的な2つの指標、ROE(自己資本利益率)と自己資本比率についても、簡単に説明させて頂きました。特にROEについては最近、上場企業を中心に重要な経営指標になっていますので、しっかりと意味を理解しておきましょう。次回はいよいよ財務三表の最後の1つ、キャッシュフローについて解説させて頂きます。では、また次回、ごきげんよう!

コメント